Mẫu giải trình vi phạm hành chính về thuế, hoá đơn là mẫu biên bản được các cơ quan, tổ chức thường xuyên sử dụng gửi đến cơ quan có thẩm quyền nhằm giải trình trong trường hợp gặp phải sai sót trong nghiệp vụ liên quan đến hóa đơn, thuế, để bảo đảm quyền, lợi ích hợp pháp của đối tượng bị xử phạt. Hãy cùng tham khảo bài viết dưới đây để biết thêm chi tiết các nội dung liên quan kèm theo mẫu công văn giải trình.

Biên bản phiên giải trình trực tiếp

Giải trình là gì?

Căn cứ tại khoản 8 Điều 2 Luật hoạt động giám sát của Quốc hội và Hội đồng nhân dân 2015 như sau:

Giải trình là việc cơ quan, cá nhân hữu quan giải thích, làm rõ trách nhiệm của mình trong việc thực hiện nhiệm vụ, quyền hạn được giao theo yêu cầu của chủ thể giám sát quy định tại Luật hoạt động giám sát của Quốc hội và Hội đồng nhân dân 2015.

Như vậy, có thể hiểu giải trình vi phạm hành chính về thuế, hóa đơn là việc cá nhân, tổ chức giải thích làm rõ những nội dung được cho là vi phạm thuộc một trong các hành vi bị xử phạt hành chính thuộc trách nhiệm, quyền hạn của mình.

Trường hợp nào phải giải trình vi phạm hành chính về thuế, hoá đơn?

Điều 37 Nghị định 125/2020/NĐ-CP quy định về các trường hợp giải trình vi phạm hành chính về thuế, hóa đơn như sau:

Hành vi vi phạm hành chính về thuế, hóa đơn được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế hoặc các trường hợp lập biên bản vi phạm hành chính điện tử;

Hành vi vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định 125/2020/NĐ-CP, gồm:

- Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn;

- Hành vi trốn thuế;

- Hành vi vi phạm hành chính về thuế đối với ngân hàng thương mại, người bảo lãnh nộp tiền thuế;

- Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn;

- Hành vi đặt in hóa đơn theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc đặt in trùng số của cùng một ký hiệu hóa đơn;

- Hành vi in hóa đơn theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc đặt in trùng số của cùng một ký hiệu hóa đơn;

- Hành vi cho, bán hóa đơn;

- Hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn.

Lưu ý: Việc giải trình vi phạm hành chính về thuế, hóa đơn thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

>>> Xem thêm về: Tội trốn thuế theo quy định điều 200 của bộ luật hình sự

Hình thức giải trình vi phạm hành chính

giải trình vi phạm hành chính

Theo khoản 2, 3 Điều 61 Luật Xử lý vi phạm hành chính 2012 sửa đổi, bổ sung 2020, giải trình được thực hiện bằng 2 hình thức: Văn bản hoặc trực tiếp.

Bằng văn bản

Đối với trường hợp giải trình bằng văn bản, cá nhân, tổ chức vi phạm hành chính phải gửi văn bản giải trình cho người có thẩm quyền xử phạt vi phạm hành chính trong thời hạn 05 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

Trường hợp vụ việc có nhiều tình tiết phức tạp thì người có thẩm quyền xử phạt có thể gia hạn nhưng không quá 05 ngày làm việc theo đề nghị của cá nhân, tổ chức, vi phạm. Việc gia hạn của người có thẩm quyền xử phạt phải bằng văn bản.

Trực tiếp

Đối với trường hợp giải trình trực tiếp, cá nhân, tổ chức, vi phạm hành chính phải gửi văn bản yêu cầu được giải trình trực tiếp đến người có thẩm quyền xử phạt vi phạm hành chính trong thời hạn 02 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

Việc giải trình trực tiếp được lập thành biên bản và phải có chữ ký của các bên liên quan; trường hợp biên bản gồm nhiều trang thì các bên phải ký vào từng trang biên bản. Biên bản phải được lưu trong hồ sơ xử phạt vi phạm hành chính và giao cho cá nhân, tổ chức vi phạm hoặc người đại diện hợp pháp của họ 01 bản.

Mẫu giải trình vi phạm hành chính về thuế, hoá đơn mới nhất

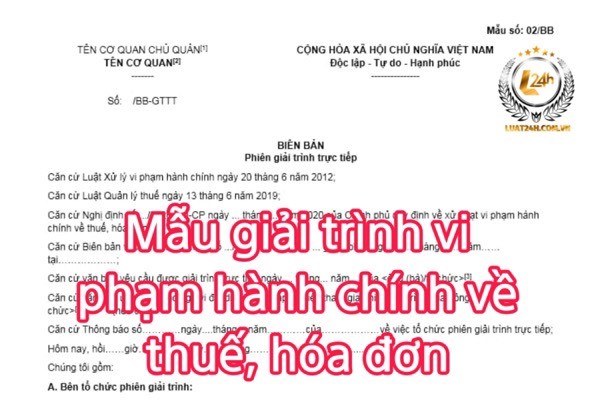

Mẫu số 02/BB ban hành kèm Nghị định 125/2020/NĐ-CP về biên bản phiên giải trình trực tiếp

| TÊN CƠ QUAN CHỦ QUẢN[1] TÊN CƠ QUAN[2] ——- |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ————— |

| Số: /BB-GTTT |

BIÊN BẢN

Phiên giải trình trực tiếp

Căn cứ Luật Xử lý vi phạm hành chính ngày 20 tháng 6 năm 2012;

Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019;

Căn cứ Nghị định số …/2020/NĐ-CP ngày … tháng … năm 2020 của Chính phủ quy định về xử phạt vi phạm hành chính về thuế, hóa đơn;

Căn cứ Biên bản vi phạm hành chính số …/BB-VPHC lập hồi … giờ …phút, ngày…… tháng…… năm…… tại………………;

Căn cứ văn bản yêu cầu được giải trình trực tiếp ngày…. tháng… năm…. của <ông (bà)/tổ chức>[3]

Căn cứ văn bản ủy quyền cho người đại diện hợp pháp về việc tham gia phiên giải trình của <ông (bà)/tổ chức>[3] (nếu có);

Căn cứ Thông báo số…………ngày….tháng….năm…………của………………về việc tổ chức phiên giải trình trực tiếp;

Hôm nay, hồi……giờ……phút, ngày…… tháng……năm ……tại………………………………………

Chúng tôi gồm:

- Bên tổ chức phiên giải trình:

- Ông (bà): ………………………… Chức vụ: ………………Đơn vị:…………………………………..

- Ông (bà): ………………………… Chức vụ: ………………Đơn vị:…………………………………..

- Bên giải trình:

<Họ và tên cá nhân vi phạm>:………………………………………………………… Giới tính: …………

Ngày, tháng, năm sinh: …../…../…… Quốc tịch: …………………………………………………………

Nghề nghiệp:……………………………………………………………………………………………………….

Nơi ở hiện tại:………………………………………………………………………………………………………

Số định danh cá nhân/CMND/Hộ chiếu:……………………………………………………………………. ;

ngày cấp:…./…./……. ; nơi cấp:

Mã số thuế (nếu có):……………………………………………………………………………………………..

<Tên tổ chức vi phạm>:…………………………………………………………………………………………

Địa chỉ trụ sở chính:………………………………………………………………………………………………

Số GCN đăng ký đầu tư/doanh nghiệp hoặc GP thành lập/đăng ký hoạt động:………………. …

Ngày cấp:…./…./……; nơi cấp:………………………………………………………………………………..

Mã số thuế:…………………………………………………………………………………………………………

Người đại diện theo pháp luật:[4]……………………………………………………… Giới tính: …………

Chức danh:………………………………………………………………………………………………………….

Nội dung phiên họp giải trình như sau:

- Ý kiến của người có thẩm quyền xử phạt:

– Về căn cứ pháp lý:………………………………………………………………………………………………

– Về các tình tiết, chứng cứ liên quan đến hành vi vi phạm:……………………………………………

– Về hình thức xử phạt, biện pháp khắc phục hậu quả dự kiến áp dụng đối với hành vi vi phạm:

…………………………………………………………………………………………………………………………

- Ý kiến của cá nhân/tổ chức vi phạm, người đại diện hợp pháp của cá nhân/tổ chức vi phạm:

…………………………………………………………………………………………………………………………

Phiên giải trình kết thúc vào hồi……giờ…. phút, ngày…. tháng……năm …………………………..

Biên bản gồm……trang, được lập thành …… bản có nội dung và có giá trị như nhau; đã được đọc cho những người có tên trên cùng nghe, công nhận là đúng, cùng ký tên dưới đây; lưu trong hồ sơ và đã giao cho bên giải trình 01 bản./.

| ĐẠI DIỆN BÊN GIẢI TRÌNH (Ký, ghi rõ họ tên) |

ĐẠI DIỆN BÊN TỔ CHỨC GIẢI TRÌNH

(Ký, ghi rõ chức vụ, họ tên)NGƯỜI GHI BIÊN BẢN

(Ký, ghi rõ họ tên, chức vụ nếu có)

>> Click tải ngay: Mẫu đơn giải trình vi phạm hành chính về thuế, hoá đơn

Hướng dẫn điền mẫu giải trình vi phạm

- [1] Ghi tên theo hướng dẫn về thể thức và kỹ thuật trình bày văn bản hành chính quy định tại Nghị định 30/2020/NĐ-CP ;

- [2] Ghi tên cơ quan của người có thẩm quyền lập biên bản;

- [3] Ghi họ và tên của cá nhân/tên của tổ chức vi phạm;

- [4] Ghi họ và tên của người đại diện theo pháp luật nếu là công ty TNHH một thành viên, công ty TNHH hai thành viên trở lên, công ty cổ phần; Ghi họ và tên của chủ doanh nghiệp nếu là doanh nghiệp tư nhân; Ghi họ và tên của người đứng đầu tổ chức không phải là doanh nghiệp.

Luật sư tư vấn làm đơn giải trình vi phạm hành chính về thuế, hoá đơn

Luật sư tư vấn làm đơn giải trình vi phạm hành chính về thuế

- Tư vấn các trường hợp giải trình vi phạm hành chính về thuế, hoá đơn

- Tư vấn thủ tục giải trình

- Tư vấn làm đơn giải trình

Trên đây là một số thông tin liên quan đến mẫu giải trình vi phạm hành chính về thuế, hoá đơn. Trong quá trình tìm hiểu nếu quý khách hàng còn thắc mắc hoặc vấn đề cần được tư vấn cũng như có nhu cầu sử dụng Dịch vụ tư vấn pháp luật thuế của Luật L24H vui lòng liên hệ qua Hotline 1900.633.716 để được tư vấn, hỗ trợ.

1900.633.716

1900.633.716